Vlastní kapitál představuje klíčovou součást pasivních položek v rozvaze, která odráží zdroje financování aktiv účetní jednotky pocházející od vlastníků nebo z výsledků hospodářské činnosti.

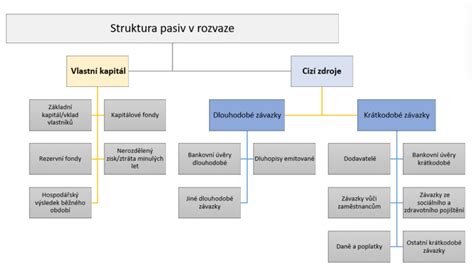

Charakteristika vlastního kapitálu a dlouhodobých závazků

Vlastní kapitál a dlouhodobé závazky jsou v rozvaze vykazovány na straně pasiv a představují zdroje krytí aktiv účetní jednotky. Vlastní kapitál zahrnuje zdroje získané od vlastníků (např. základní kapitál, ážio), příplatky ke vkladům, rozdíly z přecenění majetku či závazků (kapitálové fondy, oceňovací rozdíly), a také prostředky generované podnikatelskou činností (fondy ze zisku, nerozdělený zisk nebo neuhrazená ztráta minulých let, jiný výsledek hospodaření minulých let a výsledek hospodaření běžného účetního období).

Dlouhodobé závazky naopak představují cizí zdroje krytí aktiv, které účetní jednotka využívá po dobu delší než jeden rok. Mezi ně patří například dlouhodobé závazky vůči úvěrovým institucím a ostatní dlouhodobé závazky.

Výše dlouhodobých zdrojů poskytuje důležité informace o finančním zdraví a stabilitě účetní jednotky. U stabilních jednotek by dlouhodobé zdroje měly zpravidla pokrývat veškerá stálá aktiva a případně i část oběžných aktiv.

Struktura vlastního kapitálu v rozvaze

V současné době má vlastní kapitál v účetním výkazu Rozvaha následující podobu:

- Položka A.I.1. Základní kapitál

- Položka A.I.2. Vlastní podíly (-)

- Položka A.I.3. Změny základního kapitálu

- Položka A.II.1. Ážio

- Položka A.II.2. Kapitálové fondy

- A.II.2.1. Ostatní kapitálové fondy

- A.II.2.2. Oceňovací rozdíly z přecenění majetku a závazků (+/-)

- A.II.2.3. Oceňovací rozdíly z přecenění při přeměnách obchodních korporací (+/-)

- A.II.2.4. Rozdíly z přeměn obchodních korporací (+/-)

- A.II.2.5. Rozdíly z ocenění při přeměnách obchodních korporací (+/-)

- Položka A.III.1. Ostatní rezervní fondy

- Položka A.III.2. Statutární a ostatní fondy

- Položka A.IV.1. Nerozdělený zisk nebo neuhrazená ztráta minulých let (+/-)

- Položka A.IV.2. Jiný výsledek hospodaření minulých let

- Položka A.V. Výsledek hospodaření běžného účetního období

- Položka A.VI. Rozhodnuto o zálohové výplatě podílu na zisku (-)

Jednotlivé složky vlastního kapitálu

Základní kapitál

Položka A.I.1. Základní kapitál obsahuje zapsaný základní kapitál obchodních korporací, kmenové jmění státních podniků (zapsané i nezapsané) a základní kapitál obchodních korporací, který není povinně zapisován.

Základní kapitál je v rozvaze zachycen v části A. Základní kapitál obvykle nezpůsobuje významné problémy v účetnictví. Obchodní korporace mají základní kapitál uveden ve svém výpisu z obchodního rejstříku. Vyhláška č. 500/2002 Sb. upravuje jeho vykazování.

Pro fyzické osoby vedoucí účetnictví má základní kapitál v rozvaze své naplnění, i když nemají zapsaný základní kapitál v obchodním rejstříku.

Vlastní podíly

V položce A.I.2. by měly být vykázány se znaménkem minus vlastní akcie a vlastní obchodní podíly. Toto vykazování musí být v souladu s příslušnými ustanoveními zákona o obchodních korporacích a s ohledem na časové limity stanovené tímto zákonem. Příkladem může být vykázání vypočítané výše vypořádacího podílu u společnosti s ručením omezeným při úhradě nabytého uvolněného podílu. Je důležité poznamenat, že zaúčtování tohoto případu se provádí na účet skupiny 25 - Krátkodobý finanční majetek.

Změny základního kapitálu

Položka A.I.3. je určena pro vykázání změn základního kapitálu obchodních korporací před jejich zápisem do obchodního rejstříku. Období mezi rozhodnutím o zvýšení a zápisem změn lze překlenout zařazením této položky na řádek A.I.3., a to i na přelomu účetního období.

Ážio

V položce A.II.1. by měly akciové společnosti vykazovat rozdíl mezi emisním kursem akcií a jejich jmenovitou hodnotou. U společností s ručením omezeným se jedná o tzv. vkladové ážio, což je rozdíl mezi cenou nepeněžního vkladu určenou posudkem znalce a výší vkladu společníka.

Kapitálové fondy

Položka A.II.2.1. slouží k vykázání ostatních kapitálových vkladů (peněžních i nepeněžních), které při jejich vytvoření nezvyšují základní kapitál účetní jednotky a pro které neexistuje v předchozích účtech této účtové skupiny samostatný syntetický účet. Příkladem mohou být příplatky společníků s. r. o. nad základní kapitál.

Na účet Oceňovací rozdíly z přecenění majetku a závazků (položka A.II.2.2.) se zachycují oceňovací rozdíly z přecenění majetku a závazků, změny reálných hodnot cenných papírů, které nejsou určeny k obchodování, a změny hodnot derivátů určených k obchodování mimo veřejný trh a zajišťovacích derivátů.

Na účet Oceňovací rozdíly z přecenění při přeměnách obchodních korporací (položka A.II.2.3.) se účtují rozdíly mezi oceněním majetku a závazků v účetnictví zanikající účetní jednotky nebo části účetní jednotky, která je rozdělovaná odštěpením, a oceněním jmění při přeměně obchodní korporace podle zákona o přeměnách k rozvahovému dni pro ocenění.

Fondy ze zisku a výsledky hospodaření

Položka A.III.1. zahrnuje ostatní rezervní fondy, zatímco A.III.2. zahrnuje statutární a ostatní fondy.

Položka A.IV.1. vykazuje nerozdělený zisk nebo neuhrazenou ztrátu minulých let (+/-). Položka A.IV.2. se týká jiného výsledku hospodaření minulých let.

Výsledek hospodaření běžného účetního období je vykázán v položce A.V. Položka A.VI. zachycuje situaci, kdy bylo rozhodnuto o zálohové výplatě podílu na zisku (-).

Pokud jde o vyrovnání výsledku hospodaření minulého období, u běžných obchodních korporací zůstává účet 431 - Výsledek hospodaření ve schvalovacím řízení naplněn od počátku účetního období do doby rozhodnutí valné hromady o naložení s výsledkem. Může nastat situace, kdy do konce následujícího zdaňovacího období nebude o výsledku hospodaření minulého období rozhodnuto. Tyto položky jsou sice vidět odděleně jen v rozvaze v plném rozsahu, ale v účetnictví stále existují dva účty.

Není možné, aby pouze účetní rozhodovali o automatickém započtení zisku loňského roku s neuhrazenou ztrátou minulých let, pokud o výsledku nerozhodla valná hromada. Účet pro výsledek hospodaření běžného účetního období (A.V) slouží k zachycení oprav v důsledku nesprávného účtování v minulých obdobích, aby nezkreslil výkaz zisku a ztráty běžného období.

Není neobvyklé, že se na přelomu účetního období objeví výkazy, kde číslo na řádku rozvahy A.V (Výsledek hospodaření běžného účetního období) neodpovídá číslu na řádku výkazu zisku a ztráty (Výsledek hospodaření za účetní období).

Záporné hodnoty ve vlastním kapitálu

Vlastní kapitál může vykazovat i záporné hodnoty, což neznamená chybu ve vykazování. Záporné hodnoty se typicky objevují u řádků A.I.2. Vlastní podíly, A.IV.2. Neuhrazená ztráta minulých let a A.VI. Rozhodnuto o zálohové výplatě podílu na zisku.

Zůstatky na účtech, které tvoří tyto záporné hodnoty v rozvaze, jsou na straně aktiv (MD), protože zdroje podniku odčerpávají a snižují hodnotu celkového vlastního kapitálu.

Systém brzd a protivah ve financích

V kontextu osobních financí lze aplikovat principy podobné systému brzd a protivah, které se v politickém zřízení snaží zajistit rovnováhu. V osobních financích se tento princip projevuje skrze měření a sledování finančních metrik. Metrika je měřitelné vyjádření finančních dat, které lze shrnout pomocí čísla, grafu, procentuálního vyjádření či jiného matematického nebo statistického znázornění.

Důležitost měření finančních ukazatelů

Finanční metriky poskytují nekompromisní pohled na finanční realitu. Umožňují objektivně posoudit finanční kondici, sledovat průběh finanční cesty, vizualizovat rozložení bohatství a plánovat budoucí vývoj investic. Díky nim se sny stávají vyčíslitelnými cíli.

Jak často a kde měřit

Doporučuje se aktualizovat finanční přehled pravidelně, například jednou měsíčně. Jako nástroje pro měření se hodí tabulkové procesory jako Excel nebo Google tabulky, které nabízejí flexibilitu a pokročilé možnosti vizualizace. Mobilní aplikace mohou být vhodné pro jednodušší sledování rodinného rozpočtu.

Klíčové metriky osobních financí

- Celkové bohatství (čisté jmění): Toto je ultimátní ukazatel, který měří celkovou hodnotu majetků po odečtení všech dluhů. Zahrnuje bankovní účty, investice, nemovitosti, movité předměty a další aktiva.

- Distribuce peněz: Kategorizace finančních prostředků podle jejich alokace (např. hotovost, kapitálové trhy, kryptoměny). Vhodné je vizualizovat na koláčovém grafu.

- Historický vývoj: Sledování trendu budování bohatství v čase pomocí spojnicového grafu.

- Hypotetický časový vývoj: Odhad budoucího zhodnocení investic na základě očekávaných návratností a pravidelných vkladů. Pomáhá vizualizovat efekt složeného úročení a odhadovat dosažení investičních cílů.

- Pravidlo 4 %: Poučka pro určení cílové částky pro finanční nezávislost, kdy roční výdaje činí 4 % hodnoty portfolia.

- Distribuce investičního portfolia: Detailní pohled na alokaci v rámci investičního portfolia (akcie, ETF fondy apod.).

- Celkové příjmy: Sledování všech zdrojů příjmů, včetně bonusů, darů a dividend. Důležité pro výpočet spořicí míry.

- Celkové výdaje: Zjištění průměrných životních nákladů, které slouží jako vstupní parametr pro výpočet pravidla 4 % a pro odhad budoucích potřeb.

- Spořicí míra: Poměr mezi příjmy a výdaji, vyjadřující procento úspor.

- Osobní inflace: Sledování změn vlastních výdajů v čase, které mohou odrážet individuální inflační tlaky.

- Pasivní příjem: Měření příjmů generovaných bez aktivní práce (dividendy, úroky, pronájmy). Sledování poměru pasivních a aktivních příjmů.

Rozdíl mezi metrikami, klíčovými ukazateli výkonnosti (KPI) a klíčovými výsledky

Připravenost na stáří a finanční plánování

Průzkum Generali penzijní společnosti ukázal, že většina Čechů (98 %) spoléhá na státní důchod jako hlavní zdroj příjmů. Třetina respondentů se obává nedostatku peněz na pokrytí životních nákladů, jako jsou bydlení, potraviny a zdravotní péče.

Češi také začínají spořit pozdě; průměrný věk pro zahájení finanční přípravy na stáří je 42 let. Rozdíl v naspořené částce je značný v závislosti na věku zahájení spoření.

Zatímco 70 % současných důchodců nemá žádné úspory ani investice, mladší generace projevuje aktivnější přístup k finančnímu zajištění na stáří. Mnoho lidí těsně před důchodem plánuje pracovat i po jeho dosažení, nejen kvůli financím, ale i kvůli udržení sociálních kontaktů a aktivního života.

Češi se na důchod těší, přičemž mnoho z nich plánuje cestování, kulturní akce a cyklistiku. Důchod je vnímán nejen jako období klidu, ale i jako příležitost k aktivnímu naplňování zájmů.

Odchod do penze nemusí být strašákem, ale vyžaduje včasnou a adekvátní přípravu. Státní důchod poskytuje základ, ale pro zachování životní úrovně jsou nezbytné i vlastní úspory a investice.